一定の同居対応改修工事を含む増改築等工事を行った場合に受けられる、所得税の特別控除です。

2023年12月31日までが適用期間です。

自己資金、ローン利用 いずれでも適用できる

▶期限は2023年12月31日居住分まで

自己資金またはローンを使って2023年12月31日までに定められた同居対応改修工事を行い、居住の用に共するものが対象です。最大控除額は62.5万円です。

▶所得税特別控除の概要

標準的な工事費用相当額(表1/上限250万円)の10%、および同時に行うその他の工事(標準的費用合計額と合わせ全体で1,000万円まで)の5%が、その年の所得税から控除されます。合計で62.5万円まで控除できます。

| 要件 | ||

| 概要 | 以下の①②の合計を所得税額から控除 ①「標準的費用合計額」(表1/上限:250万円)の10% ②「その他の一定の工事費」(1,000万円 - 「標準的費用合計額」)の5% 標準的費用合計額が控除対象限度額を超える場合は、当該控除対象限度額 | |

| 最大控除額 | 62.5万円(1年間) | |

| 同居 対応 改修 工事 の 要件 | 工 事 内 容 | 以下の①~④の赤にに該当する工事。ただし、改修後、その者の居住の用に供する部分に、調理室、浴室、便所または玄関のうち、 いずれか2つ以上の室がそれぞれ複数ある場合に限る ①調理室を増設する工事、②浴室を増設する工事、③便所を増設する工事、④玄関を増設する工事 |

| 工 事 費 | 標準的な工事費用相当額で50万円超(補助金等の額を差し引く) | |

| 主な要件 | ・その者が主として居住の用に供する家屋 ・住宅の引渡しまたは工事完了から6カ月以内に居住の用に供すること ・床面積50㎡以上 ・店舗等併用住宅の場合、床面積の1/2以上が居住用 ・合計所得金額3,000万円以下 | |

| 減税に 必要な 主な書類 | 確定申告書、計算明細書、登記事項証明書等(床面積が50m²以上であることを明らかにする書類)、増改築等工事証明書 等 | |

表1 標準的な工事費用相当額(国土交通省)

リフォーム工事の内容に応じた床面積の単位あたりの金額に、工事箇所数を乗じます。

| 改修工事の内容 | 単位あたりの 金額(税込) | |

| ①調理室の増設 | ミニキッチン以外 | 1,622,000円 |

| ミニキッチン | 476,100円 | |

| ②浴室の増設 | 給湯設備の設置・取替を伴う | 1,373,800円 |

| 給湯設備の設置・取替を伴わない | 855,400円 | |

| 改修工事の内容 | 単位あたりの 金額(税込) | |

| ②浴室の増設 | シャワー室 | 584,100円 |

| ③便所の増設 | 526,200円 | |

| ④玄関の増設事 | 地上階の場合 | 658,700円 |

| 地上階以外の場合 | 1,254,100円 | |

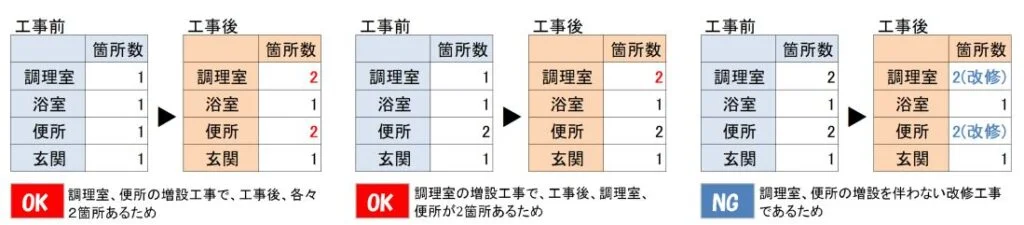

同居対応工事の事例イメージ

同居改修工事とは、三世代に未対応の住宅に設備等を『増設』し、同居できるようにする工事のこと。

「キッチン」「浴室」「トイレ]「玄関」のうちいずれか2つ以上が複数箇所とする工事です。

もともと複数箇所にあるトイレを改修しても減税対象にはなりません。

| ■同居対応改修減税の問い合わせ先 国土交通省 住宅税制ホームページ http://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000028.html ※ 所得税の確定申告時に必要な「増改築等工事証明書」の様式が入手できます。 |